De heffingsgrondslag voor de onroerendezaakbelastingen (OZB) is de totale WOZ-waarde van de onroerende zaken, oftewel de WOZ-capaciteit. Deze wordt vastgesteld volgens de regels van de Wet waardering onroerende zaken (Wet WOZ). Voor 2026 gelden de WOZ-waarden met als waardepeildatum 1 januari 2025. De OZB wordt berekend naar een percentage van de WOZ-waarde van de onroerende zaak.

Tot en met 2019 gold als enige restrictie voor de opbrengst OZB de macronorm. Deze is in 2020 vervangen door de benchmark lokale lasten. Voor de resultaten van de benchmark 2025 verwijzen we naar het onderdeel Benchmark lokale lasten in deze paragraaf.

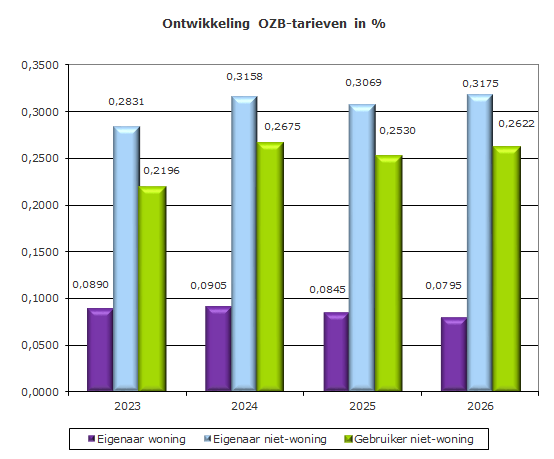

Tariefsaanpassing 2026

Basis voor de ontwikkeling van de percentages (i.c. de tarieven) zijn de begrote OZB-opbrengst, de inflatiecorrectie, de verwachte waardeontwikkeling van woningen en niet-woningen en de verwachte leegstand bij gebruik niet-woningen. Via de Perspectiefnota 2026 is de inflatiecorrectie vastgesteld op 2,8% en is de opbrengst niet-woningen vanaf 2026 structureel verhoogd met € 1 miljoen op basis van financiële ontwikkelingen. Om de OZB-opbrengst van het bestaande areaal daadwerkelijk met 2,8% te laten stijgen, corrigeren we het tarief met het waardeontwikkelingspercentage. De WOZ-waardeontwikkeling van 1 januari 2024 naar 1 januari 2025 is door Gemeentebelastingen en Basisinformatie Drechtsteden (GBD) voor woningen geprognosticeerd op 10% en voor niet-woningen op 2,4%. De meeropbrengst ten opzichte van de primaire Begroting 2025 van totaal ongeveer € 2,75 miljoen bestaat uit:

- Effect inflatiecorrectie met 2,8% bestaand areaal: ca. € 1 miljoen.

- Hogere opbrengst OZB niet-woningen (Perspectiefnota 2026): € 1 miljoen.

- Verwachte opbrengst in verband met gereedgekomen areaal: ca. € 0,75 miljoen.